仙台の住宅コンサルタント、パートナーズライフプランニングです。

昨今、住宅購入のご相談の際、ハウスメーカーの営業マンから50年返済の住宅ローンを勧められているけども、そんなに長い返済期間で大丈夫でしょうか?

という質問を受ける事があります。

確かに住宅ローンを35年掛けて返済していくだけでも大なり小なり不安を感じる中で、50年先の話ともなれば気の遠くなる様な感覚です。

本当に大丈夫だろうか?そんなに長くて失敗しないだろうか?と不安に駆られるのも無理はありません。

でも、そもそも無理な仕組みならそんな制度も存在しないだろう、とポジティブに捉える向きもあるでしょう。

今回は50年返済の住宅ローンとはいかなるものなのかを検証してみましょう。

⬜︎ 50年返済住宅ローンの仕組みは?

まず始めに50年返済住宅ローンの仕組みから整理いたしましょう。

一般的な住宅ローンと比較し、最長の返済期間だけでは無く融資に関する条件にいくつかの違いがあります。

フラット35と比較した場合のフラット50の主な相違点を上げてみましょう。

- 融資対象 : 長期優良住宅に認定された住宅

- 申込人 : 申込時年齢44歳未満

- 借入金額 : 購入価格の90%以内(フラット35と合わせれば100%)

- 借入期間 : 36年以上で50年、若しくは(80歳ー申込時年齢)の短い方

- 借入金利 : フラット35より高め

- 債務引継 : 返済中の売却時、購入者にフラット50の債務を引継げる

登場の背景としては「多くの優良な住宅をつくり、手入れしながら長く大切に使うこと」を目的とし、耐震性や省エネルギー性の基準を定めた「長期優良住宅の普及の促進に関する法律」の制定があります。

優良な家づくりを促進しようという国の制度であり、その基準を満たした住宅を「長期優良住宅」として認定し、居住性能の高さだけで無く税的な特典も用意されているのですが、問題は高性能故に建築コストが割高になってしまう事です。

そこで割高なコストが生じても、その分高耐久性も期待できるのであれば住宅ローンの返済期間もそれに見合う期間に設定可能にしてはどうか、という主旨で登場いたしました。

返済期間以外にも債務引継という特徴的機能を備えてます。

これは、もし将来的に住宅ローン返済中に物件を売却する場合、通常は売却で得た金銭や他の資金で住宅ローンを完済しなければならないのに対し、その債務ごと売却が可能な仕組みです。

つまり、新築時にフラット50の融資を受けた中古住宅を購入する場合は、新規で住宅ローンを申し込まずとも新築時からの流れを経た債務をそのまま継続する事も出来るという事です。

これについては後ほど詳しく述べます。

家づくりのこんなお悩みありませんか? 住宅ローン・土地探し・間取りの不安解消はこちら

⬜︎ 50年返済はこんな流れで勧められる

この50年返済住宅ローン、昨今住宅購入相談の場面でも度々話題に上ると先程も申しましたが、ハウスメーカー営業マンからの住宅資金提案の中でこれが採用されている事が切っ掛けで皆さんその存在を知る様です。

では住宅資金相談のどの様な流れの中でこれの提案に至っているのでしょうか?

全て一様では無いのでしょうが以下の様な話の流れが伺えます。

1.営業マンとの相談初期に住宅・土地の希望を伝える

2.住宅資金相談で自己資金と住宅ローン返済可能額のヒアリング

3.予算案=資金計画案の住宅ローン借入計画で50年返済の提案

ここの流れを解説しますと、担当営業マンとの打ち合わせ等やり取りを重ねる中で、早い段階でお客様から住宅に関する間取り・仕様の希望や土地探しの要望が伝えられ、両者間でその認識は共有化されます。

その事後に住宅資金計画の作業に進みますが、その結果、お客様の資力がマイホーム計画の意向を実現可能な予算額に見合わないケースは残念ながら起こり得ます。

その場合、要望と予算が合わないとなれば間取りや仕様を簡素化する、土地探しを安価な対象に変えてもらう等の対策が必要となりますが、その打診は営業マン心理としてはし難いもの。

そんな時、なんとか意向に沿う解決策として登場するのが50年返済の住宅ローンという流れの様です。

住宅ローンの返済期間を35年返済とするよりは50年返済と返済回数を増やす事で毎月の返済額は低く抑えられます。言い換えれば同じ返済額でも大きな額が借入可能となります。

すなわち予算額が増加し、先の問題解決に直結します。

しかしながら、単に返済期間を延長したというだけでは帳尻合わせに過ぎません。

そこで前述したフラット50の特徴を踏まえた適応性が語られます。

① 長期優良住宅適応が前提なので長期返済に見合った耐久性が期待出来る

② 必ず50年で返済する必要は無く、以後の繰上げ返済で短期化も出来る

③ 50年掛けての返済も子世代に掛けリレーし分担すれば老後も対応可能

④ 債務も含めた売却が可能なので処分して移住等すれば将来的に拘束されない

これであれば50年と長期に渡る返済期間のリスクを解消した上で、高品質な住宅と理想の土地探しが可能になるという仕立てです。

⬜︎ 検証してみよう

それでは理想のマイホーム計画実現の手段として50年返済の住宅ローンは本当に有効なのか上記の①~④を検証してみましょう。

① 長期優良住宅

フラット50制度発足の核論は高品質住宅の普及と、それらが高額になる事への対処という点に有ります。その意味では合理性が有る様にも思えてきますが、昨今大手ハウスメーカーを中心に住宅性能の底上げは確実に進んでおり、長期優良住宅は「特別仕様」というよりは「標準仕様」として商品設定しているハウスメーカーは数多くみられます。

但しその大部分が従来からの最長35年返済住宅ローン利用という現状からみると、長期優良住宅を持って50年返済が妥当というのは少々飛躍しすぎにも思えますが如何でしょうか。

② 繰上げ返済

50年返済に限らず35年返済の場合も新築時の年齢によっては住宅ローンの完済年齢が不安材料に成り得ます。

これに対する解決法として住宅ローン返済の傍らで貯蓄し、その積立金を原資に定年退職前に繰上げ返済をすれば良い、といった説明が営業マンの口から成される事は日常的です。

これを以下の設定(仮定の金利)で検証してみましょう。

◯ 借入額5000万、金利~10年目1.8%/11年目~2.05%、50年返済、返済開始年齢30歳

毎月返済額:~10年126.442円/11年~132.088円

35年目の残債:2045万円

つまり、定年退職時点でまだ2000万円超の借入残高があるので、これに相当する額を返済開始時から積立てたとすると毎月4万9000円弱にもなります。

因みに当初から35年返済で組んだ場合の金利が~10年目1.3%/11年~1.55%とすると

毎月返済額:~10年148.241円/11年~152.674円

と毎月の返済額は2万円程度負担が増えますが、定年退職時の完済繰上げ返済原資積立て分を加算すると、逆に毎月の負担は50年返済の方が3万円程度重くなってしまいます。

この事から見ますと②が有効な解決策とみなすには無理があるのではないでしょうか。

③ 子世代へリレー

長期間の返済を親子2代で返済していく場合、問題になるのは親子双方のコンセンサスではないでしょうか、特に新築時にお子様が小児であれば合意形成を得れる環境では有りませんので、親子で新築したマイホームを受け継いでいくという目論見に対する不確実さはどうしても残ってしまいます。

この点、子が成人しての2世代共同事業であれば懸念は大分薄らぎますが、「効率」いう観点でどうでしょうか?

先に②の例で50年返済と35年返済の総返済額を比較してみましょう。

50年返済 : 7857万円

50年返済 : 7857万円

35年返済 : 6359万円

ご覧の様にその負担額の差は約1500万と、20%程度50年返済は負担額が増えてしまいます。

この事の是非は個々の判断によりますが、少なくともこの事実を把握した上で選択すべきでしょう。

④ 債務承継で売却

いくつか50年間という長期返済に伴う不安や課題も顕在化してきました。

しかし、これら不安の最終的な解決手段として④の債務引継ぎ機能が相談の場で引用されている様です。

不測の事態が起こったとしても不動産として売却する事で修正が図れるので心配ないという意味なのでしょう。

勿論、それは従来の住宅ローンに於いても同様の事態解決手段は考えられるのですが、通常は売却価格が住宅ローン残債額を下回る事が懸念材料となります。

時間の経過と共に残債が逓減し続けるのと同時に住宅の価値も経年劣化しますが、両者の逓減ペースは同じ歩調とは限らない為、売却価格で残債を償還し切れない場合は売りたくても売れないという状態の事です。

しかし、将来中古物件としての売却時に買主に債務も引継ぐ事が出来ればこの問題は解決し、その機能が備わっているので、将来的な現居売却で長期返済自体が抱える課題は解決出来るという考え方です。

確かに将来のどこか転換期に1度リセットして再出発という発想は、一つの方策にも聞こえますがどうでしょうか?

私はこの相談を受けた場合2つの点で整理が必要だと考えます。

第一点目は本当にその様な売却方法が成立するかの目処です。

考え方を例を上げて説明しましょう。

◯ 住宅3300万円、土地2300万円、借入額5000万円(融資条件は前項と同じ)

これを35年後定年退職を機に売却するとします。

50年返済でスタートした住宅ローン残債額はこの時点で2045万円程です。

新たな購入者はこの債務を引継げ、毎月の返済額はそれ迄と同額132.088円になります。

問題はその時点で一体どのくらいの価格で売却する事が見込めるかですが、35年後の売却価格を言い当てることなど到底出来る訳がありません。

想像以上の事は成し得ないのですが、現状の一般的中古住宅の流通事情を参考に可能な限り推論を試みてみましょう。

現状の中古住宅市場を見ると建物評価は築年数20数年で価値を失い、更に古くなると解体処理費用分がマイナス評価という扱いが一般的です。

勿論、建物の質やメンテナンスの程度によっての偏差もあるので一様に括る事は出来ませんが、今回議論の対象としているのは長期優良住宅を前提としておりますので、プラス材料として見込む事は出来ましょう。但しそれを織り込んでも35年後の評価となるとどうでしょう?

積極的にプラス評価が見込めるか否かは疑わしいところです。

そうすると土地の評価カギとなりますが、そもそも土地の価格は水物です。

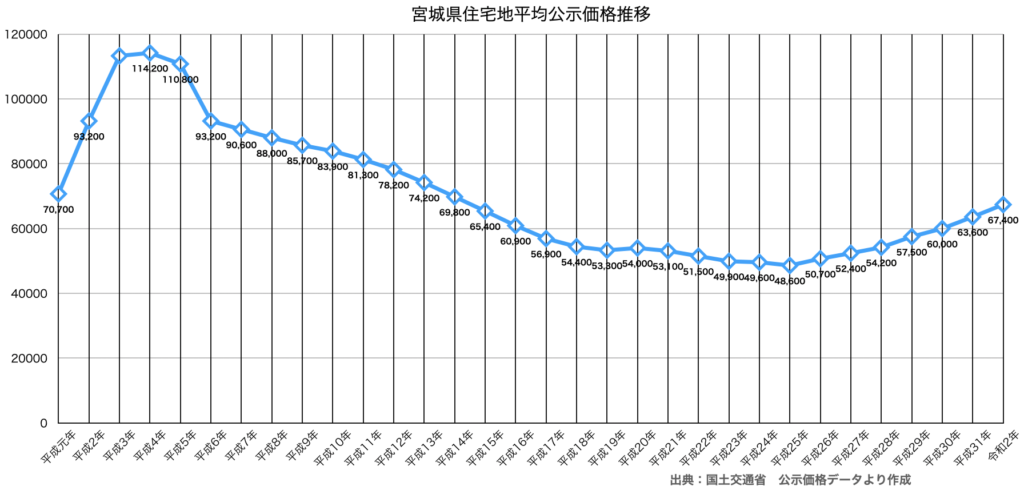

下のグラフは平成元年以降の宮城県内住宅地における平均公示価格の推移を示したものです。

近年土地の価格上昇が続いているという話は耳にする事があるでしょう。不動産会社やハウスメーカーの営業マンもその様なアナウンスを盛んに発します。

しかしながら過去を振り返ってみると、相場の方向性は一定では無く、過去32年間を見てもその相場起伏の頂点に対し底は42%も下落しているのです。

35年後に我が家を売却する場合、その価格は土地のみの評価、若しくはそれに準ずる価格になると推定するのが無難だとした場合も、現時点の地価水準が維持され、土地現価がそのまま当てはまるのであれば、購入者は2300万円の価格に対し残債額2045万円の債務承継で済みますので、この場合は充分に取引成立の勝算が見込めそうです。

しかし、相場は常に一定では無い事は確認済みです。

仮に事例にあった様な42%とはいかないまでも、12%程度以上の相場下落で債務と価格は逆転します。それでもこの物件を債務引継ぎを特典として評価する購入者は現れるでしょうか?

反対に現状と比較し金利水準が大幅に上昇する等、他の外的要因が変化すればフォローの要素にはなり得ますが何れにしても運任せには違い無く、この例示のケースでは計画性を持って臨める性質のものでは無さそうです。

第二点目は売却後の住まいです

第二点目は売却後の住まいです

それ以後の住まいを別途考えねばなりません。

老後を迎える年齢での居所探しは持ち家、賃貸いずれの選択も経済的な問題が直面します。

特段の事情がなければそれは現実的と言えるでしょうか?

そもそも今現在持ち家を持つ事の意義に関わる話でさえあります。

またこれらに加え35年返済に対する50年返済の効果として住宅ローン控除還付金のメリット話が上がる事もある様ですが、先ほどの事例で計算しますとその差額は総額で30万円にも満たない額です。

今回見てきた全体像と比較した場合、判断に影響を及ぼす規模の話では無いと考えますがいかがでしょうか?

以上の事から考えますと債務の引継ぎ効果を期待する事は必ずしも有効に機能するものでは無く、事態の解決手段というよりは問題の先送りにも成り兼ねず、その点は自らのケースで試算し冷静に判断すべきでしょう。

⬜︎ 50年返済で大丈夫?

今回は住宅ローンの50年返済について見て参りましたが、表面的な「高額な長期優良住宅購入の手段」「債務引継ぎによる将来的なライフプラン組み直し」といったお題目通りとはいかないケースも充分に考えられそうです。

何しろ皆さんのライフプランを左右する大きな問題ですので印象任せでは無く、今回例示の流れを参考に皆さん自身の住宅資金計画に沿い充分検討の上選択したいものです。

細部までの点検作業がご不安な皆さんはパートナーズライフプランニングの「マイホーム購入サポート」コンサルティングを是非ご活用ください。

コンサルの記事です→新築時の失敗や後悔を避けるには? 住宅コンサルタントの活用法

詳細はトップページをどうぞ!

家づくりのヒントを探している方に

トップページはこちら