リスクとは何か?

不確かな物事をリスクと呼びます。

普段は気にせずとも大きな判断を伴う時にはこれの存在を意識するかもしれません。

マイホーム計画で住宅ローンを組む時「もし何か起こって住宅ローンが返せなかったら」という不安を感じる事もあるでしょうが、これも将来何が起こるかわからないというリスクが頭をよぎる故の想いでしょうし、健康や生命への不確かさが有るからこそ生命保険でそうした場合の経済的リスク解消の備えを講じるのでしょう。

また、リスクという言葉から金融商品に付随する不確実さをイメージする事もあるのではないでしょうか。

株式投資や外国為替といった価格変動要素を伴う金融商品に対してです。

特にこの様な分野の商品に関する知識に自信の無い方にとっては、そのは確かさへの不安は一層強く感じる事でしょう。

「損したらどうしよう」「危険なものには近寄りたく無い」といった感覚です。

しかしながら、折からの超低金利にドップリと浸かっている我が国では普通預金での積立てでは利息のプレミアムを期待する事は残念ながら叶いません。

少しでも効果的に資産形成を果たそうとなりますとなんらかの金融商品を用立てなければなりませんが、目に見えて利回り効果の高さをうたっている商品は何らかのリスクを内包していると考えた方が無難でしょう。

しかしながら、リスクを内包しているとは言いながらも、そのリスクの度合いは個々に異なりますし、実施方法によってもその程度は変わってまいります。

それらの程度が皆さんの許容範囲の中に納まっているのであれば、場合によっては有効な資産形成の手段として選択肢の中に入れられるのかもしれませんね。

但し、それにはリスクが果たしてどの位あるのかが分からなければ、検討すべき対象か否かも判断がつきません。

まずはその対象そのものの特性やリスク値を把握する必要があるのはいうまでもありません。

これについては過去のこちらのコラムでご紹介しております。

次に問題になるのがそこで観測されたリスク値をコントロールする余地があるかを検討するべきでしょう。

扱い方によってリスク値が変わる可能性があるのであれば予めその偏差の程度と手段を知っておくということです。

そうした場合のリスクコントロールの手段として一般的なものにドルコスト平均法という方法があります。

リスクの分散という考え方です。

⬜︎ リスクの分散

まずリスクの概念ですが下の図をご覧下さい。

これはある期間の米ドルと円の外国為替相場の推移を表したグラフであり、1ドルあたりの円貨を示しており、両者の交換レートが刻々と変化している様子が読み取れると思います。

このレートの偏差がリスクの源という事。

具体的な例を挙げます。

Aのポイントで円でドルを買い、Bで円に戻したとすると約75円で1ドルを買いその1ドルを円に戻した時点の相場が約125円ですから、この場合は1ドルあたり約50円の益が生まれた事になります。

反対にCで1ドルを約145円で買い、Aの時に円に戻せば1ドルあたり約70円の損失という事になります。

リスクとは何も損失に限ったものでは無く、プラスもマイナスも含めた偏差そのものの事を指すのです。

そしてこの偏差は後になってみればその幅や上下動の動きが把握できますが、その瞬間その瞬間は先の事など知りようがありません。

つまり例示した様な「点」で取引をすればこのリスクの影響をそのまま受ける事なってしまいます。

それではこのリスクの影響は常に受け入れるしか無いのでしょうか?

ここで分散という考え方が浮上してきます。

そして分散の概念を利用したものがドルコスト平均法になります。

⬜︎ ドルコスト平均法

まず分散の概念ですが、先に例示したドル円の為替相場でお話いたします。

前項でご覧頂いた通り、高値で買い底値で売れば損になり、底値で買って高値で売れば益になるが、何処が高値か底値かは時が経過しないと分からないという事が偏差のある金融商品の難しさであると申しました。

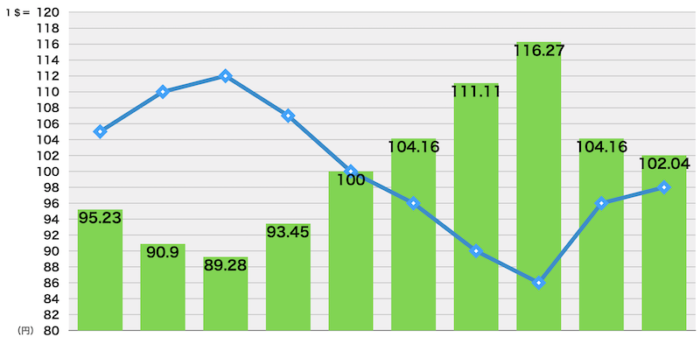

そこで値動きがあったとしても相場が安かろうが高かろうがそれに左右されず、常に一定額の円でドルを買っていくと下図の様な概念となります。

相場のいかんに関わらず毎月1万円でドルを買った場合のレートとドル購入額の推移を示したものです。

青の折れ線は毎月の1ドルあたりの円レート、緑の棒グラフはドル購入額を示しております

相場が安値の時はドルをたくさん買い、高値の時は購入量を抑制するという動きが見て取れると思います。

先にも申しました通り相場変動は事後になり初めて高かった安かったの評価が出来るのであり、一括集中投資の場合は読み違いのリスクも当然背負う事になりますし、毎日相場を追い続けるのは相当に負担になるはずです。

これに対しドルコスト平均法は時間軸を分散しひたすら機械的に毎月定額で自動的に作用していく仕組みです。

上の例の場合、最安値の時であれば116.27ドル購入出来ますが、最高値時の購入額は89.28ドル になります。

この偏差がまさにリスクに当たるのですが、ドルコスト平均法で購入した場合は この偏差を平均化するので最終的に上振れ下振れ分が除去されたこととなり毎月コンスタントに100.6ドルを購入した状態に落ち着きます。

価格偏差のある金融商品はどうしても高値低値に目が引き付けられがちですが、これではリスクに挑まねばなりません。

少しでも安定的な成果を求める場合に、これでは投機的要素が強すぎ不安を拭う事はできません。

リスクを時間軸で分散するドルコスト平均法。

覚えておくことで資産運用の選択肢が広がるのではないでしょうか。