住宅購入の際、多くの方が住宅ローンを利用してマイホーム計画を立てております。でも住宅資金の要であるこの住宅ローン、金利上昇や返済期間で返済額がどの位変化するか等「数字」の押さえは大丈夫ですか?住宅購入費用の予算組みをする際に、押さえておくと便利な住宅ローンの数字についていくつかまとめてみたいと思います。

<金利が1%変わると返済額は?>

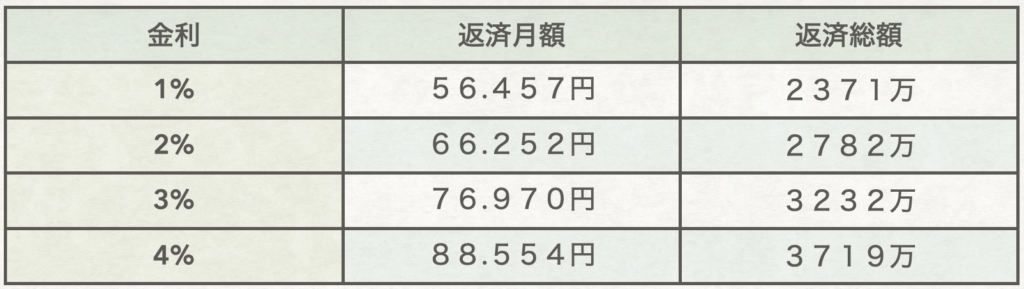

住宅ローンを借入れると毎月の返済額は元本の償還に加え金利負担が上乗せされます。近年は過去最低水準の金利となっておりますが、過去を遡ると平成初期には住宅ローン金利が8%台に達していた時期もありました。また、現在は低水準とはいえども変動金利と固定金利の間や金融機関を跨げば金利差が有り、これらの選択を思案する上でも金利と返済額の関係は押さえておきたいものです。下の図1は借入額2000万円、35年返済の金利水準ごとの返済額です。

(図1)

1%から4%までの各金利水準の返済額を示しましたがご覧いただいてお気付きですか?

2000万借入れ35年返済だと金利水準が1%上昇するにつれて毎月の返済額が約1万円程度上がっていきますね。金利の影響を知る上で記憶しておくとちょっと便利な数字かもしれません。3000万借入れなら1.5倍、4000万借入なら2倍する事で直ぐにイメージできます。

また借入額に対しての返済総額の割合も金利上昇と共に割増度合いが上がっていく事も読み取れます。1%の金利では2割弱の増ですが2%となると4割弱の増です。

ここだけ見ると「ヒェ〜」と驚かれるかもしれませんが、前述した平成初期の金利8%の場合だと返済総額は借入額の約3倍、住宅金融公庫時代の平均的な金利水準5%で2倍ちょっとです。低金利で住宅購入ができるメリットはこれだけの差があるという事ですね。

<返済期間30年と35年の返済額は>

住宅購入の相談窓口は様々ありますが、ハウスメーカーや不動産会社を相談窓口として住宅資金を相談の際、住宅ローンの返済計画を当たり前の様に35年返済を前提とした試算で提案された経験をお持ちの方々が多いはずです。とりあえず長い返済で組んでおけば繰上げ返済で前倒しはできるが、短期を長期には変えられない等とその妥当性が説かれている様です。そもそもの話として、例えば35年返済と30年返済では毎月々の返済額はどの程度違い、それぞれの総返済額はいくら位なのでしょうか?

「とりあえず長く組んで・・・」の話の前にそれらの数値的な違いを把握しておきたいものです。前項同様2000万借入を金利1%の住宅ローン返済例で比較してみましょう。図2をご覧下さい。

(図2)

30年の返済期間を35年に5年伸ばすことで毎月返済額は7.870円負担が軽くなりますが、反対に総返済は56万円程も増加しています。

この原因は金利です。平易な言い方をすれば、借入れをしている期間中その借りている額に金利が課せられるので、返済期間が長くなればその分金利負担も多額になるという事です。

返済期間を長く設定すれば月々の負担額は低く抑えられますが、金利は余計に支払わなければならない。何となくの安心感ではなく、キチンとどうすべきか判断する上で知っておきたいポイントですね。

<毎月返済額の内訳は>

住宅ローン返済額に対する金利が及ぼす影響のイメージつかめてきましたか。

それでは毎月の返済額に占める元本と金利の関係はどうなっているのでしょうか?

毎月の返済額の内訳は元本返済に金利負担額を加えた額ですが、一体いくらが元本分でいくらが金利分になっているか内訳の仕組みもちょっと覚えておいた方が宜しいでしょう。

これを知る上で、住宅ローンの返済方法を決める場合「変動金利と固定金利の選択」「返済期間の選択」の他に元利均等返済と元金均等返済という2つの選択肢がある事をお聞きになった事がありますか?これのご説明も加えておきます。

一般的には住宅ローンを借入れた方の大部分が元利均等返済を利用していますので元利均等返済を中心に話を進めますが、実は元利金等返済の毎月返済額は金利が変わらなければ当然同額ですが、内訳である元本と金利の割合はずっと同じでは無いのをご存知でしたか?

ちょっとピンと来にくいかもしれませんので下の表をご覧下さい。図3は借入額2000万円、35年返済、金利1%の場合の内訳です。

(図3)

初回返済から10年目(120回)、20年目(240回)、30年目(360回)と返済回数が経過する毎に元本と金利の割合が大きく変化してるのがわかりますね。

初回の返済額の内、元本は約7割で金利分が約3割を占めておりますが、30年目には元本が約95%で金利分はたったの5%程度です。

ここから何が読み取れるでしょうか?

住宅購入の相談現場でハウスメーカーや不動産会社の営業マンがあたりまえの様に35年返済を勧める現状は前述しました。その結果として、例えば30年返済に対し35年返済は毎月返済額を低く抑える事は出来ますが、返済総額はむしろ増えてしまう事、またそれは金利の影響である事も先程確認いただきました。

その点を営業マン氏に指摘しますと、その対策として「繰上げ返済」いう答えがよく聞かれます。でも、繰上げ返済をするにはその為の原資を貯めなくてはなりませんが、ある程度の額に達するまでには相応の期間を必要とするでしょう。その時間の経過が問題なのです。

せっかく償還資金が貯まったので繰上げ返済をしたとしても、住宅ローン返済開始初期に金利分の大きな額を既に負担し終えてますので、時間が経過する程に金利の節減効果を発揮出来なくなってしまうのです。

また35年返済を変動金利とセットで勧めてくるというのも昨今の営業的特徴的です。

変動金利とは一口に申せば適用金利が「時価」でその時々の金利相場に合わせて変化し、返済額もそれに合わせて上下する仕組み、それに対して固定金利は適用金利が住宅ローン開始時のものに固定され、返済期間中を通して返済額が文字通り固定されるという違いがあります。

固定金利の返済額は一定ですのでその内訳は図3から読み取れた通り時間の経過による変移に倣いますが、変動金利を採用する場合の金利変動の影響はどうでしょうか?

想定金利の変化で先程の図3で示した返済額に占める元本、金利の内訳はどの様な状態になるか金利設定を1%を2%にして計算したものが図4です。

(図4)

返済当初の金利割合は返済額の約半分にもなっているのがわかりますね。20年経過してもまだ1/4程が金利分であり、繰り上げ返済の効果もその分鈍るという事です

たった1%の違いでこれだけ差があるのですから、金利変動の影響は決して侮れません。しっかりと考慮して繰り上げ返済の効果を評価しておいた方が間違い無いでしょう。

また、元金均等返済にも触れておきますと名称の通り返済額に占める元金が常に同額になる事が特徴です。もう一点、元利金等との大きな違いは返済額が均等では無く徐々に逓減致します。

徐々に返済額が減っていくのは一見良さそうに見えるのですが、当初返済額が元利均等返済よりも大きくなり、これが元金均等を採用しにくい要因となっています。

住宅ローン借入額2000万円、35年返済金利1%の場合で比較した場合、元利均等の毎月返済56.457円に対し元金均等は64.285円となり、30年目には約5万円程度まで低減しても、やはり当初の負担額が予算組みと噛み合わない所が大きなネックとなり、採用される頻度は稀な返済方法です。

住宅ローンの数字のあれこれまとめてきました。

住宅購入は今更ながら人生最大の買い物とも称され、多くの方の資金計画に住宅ローンは不可欠な存在。綿密なマイホーム計画を立てる為にも細かな数字にも目配りしておきたいですね。

パートナーズライフプランニングの「マイホーム購入サポート」コンサルティングでは、住宅購入時に押さえておきたい住宅資金に関わる情報を解りやすく解説。

住宅ローンだけではなく住宅資金以外の家計設計全般を含めてサポートいたしますので、ご安心いただけるライフプランを備えた環境で家づくりに取り組んでいただけます。

初回ご相談は無料ですのでお気軽にお声がけください。