念願のマイホーム計画を実現しようと考え始めた時、土地の準備が無い方には土地探しから始まる注文住宅や建売住宅の新築一戸建て、マンション、中古住宅といった選択肢があります。でも不動産取引に少なからず不安を感じながら慣れない取引に臨んでいる方が多いのではないでしょうか。

住宅購入は高価な買い物なのに恐らく殆んどの方が不動産取引は初めての経験でしょうから不安にもなります。

一方の売り手の業者は百戦錬磨、経験値の格差は明らかです。

スムーズな不動産売買手続きを進めるためにも取引にかかる一連の流れは事前に知った上で臨みたいものです。

今回は住宅購入計画の中で多くの方が経験する不動産取引についての流れを、新築注文住宅を検討の皆様の土地探しを事例に解説して参ります。

まず土地探しをする場合に皆さんはどんな方法で売り物件の情報収集を致しますか?

インターネットWebサイト検索からの情報もあるでしょうし、相談窓口としているハウスメーカー や不動産会社からの情報提供といくつかの窓口が考えられます。

但し、情報窓口は様々あれども具体的な不動産取引の流れは具体的な物件に目星を付けたところから先はほぼ共通ですのでこれを押さえておけば安心です。

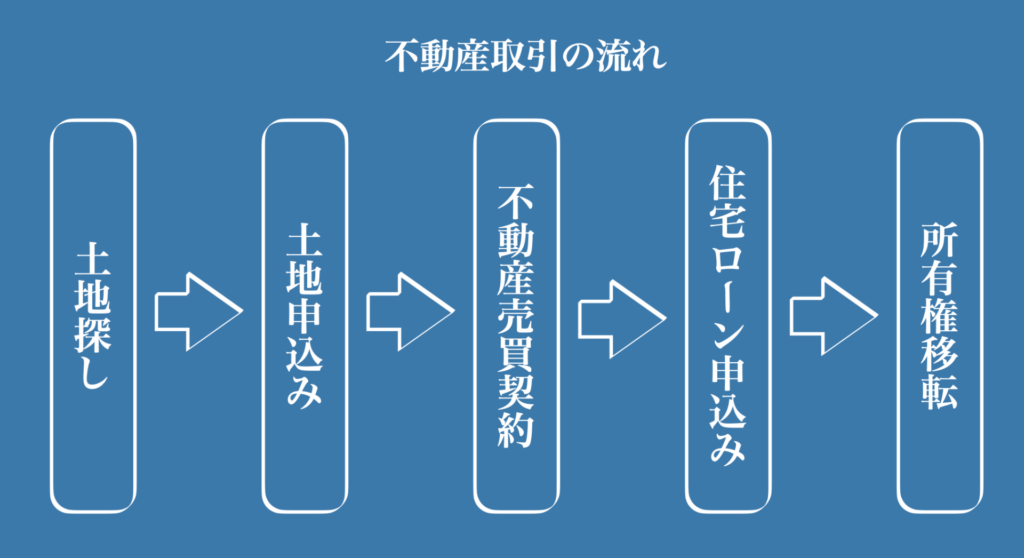

イメージとしては下の図のような流れです。

時系列で概要や注意点をお話して参りましょう。

①土地探し(売主物件と仲介物件)

土地探しを始め売地の物件情報を入手した時、金額や面積、所在地の他にも建ぺい率、用途地域等色々な情報が付随してますが、不動産取引上着目しておきたい事項としてその売り物件の取引態様が、売主か仲介であるかの確認があります。

その情報を提供している不動産業者が自ら売主となっていれば「売主」、他に土地所有者がいて業者は売主と買主の間に立つ仲介者である場合は「仲介」となります。

金額、取引の可否等契約条件に関わる交渉がある場合、業者が売主であれば業者自ら判断が下せますが仲介の場合判断の決裁権は売主に有りますので仲介業者と売主間の連絡で交渉に時間を必要とするケースも出て参ります。また、売主物件の場合は双方で合意した売値がそのまま売買価格になりますが、仲介物件の場合は売買価格の他に仲介手数料の負担が別途必要となります。

②土地申し込み

具体的な売り物件に目星を付けた時、他にも同じ物件に目を留めている人がいるかもしれません。確実に手に入れる為の条件は売主との間で③の項目で説明する売買契約を締結する事です。しかし、細かな条件等具体的な細部の確認がまだ残っていたり、今日の今日では売買契約は時間的に難しい状態等が考えられ、その間に他の購入者に先を越されてしまう懸念があります。

この不安を解消する方法として「申し込み」や「買付証明書」を売主に差し入れ、購入の意思を示しながらも売買契約までの一定期間の猶予を了承してもらうという方法がとられます。法的には正式な契約行為ではありませんので、契約に至らなくても違約に関する責任は双方に発生しません。

したがって先の申し出を撤回しても責任を問われる事は有りませんが、売主の立場も同じで有り100%の優先権を保証するものでは無いことは一応覚えておかれた方が宜しいでしょう。

③不動産売買契約

売主買主双方が取引に合意すると売買契約締結となりますが、契約締結までに決めておくべき主な事項に「売買金額」「手付金の額」「残金決済日」「住宅ローン利用概要」「瑕疵担保責任」等があり、内容を契約書面内に盛り込みます。

買主は売買契約締結前に契約書とは別に物件詳細書面、「重要事項説明書」の説明を宅地建物取引士の資格者より受け、その後売買契約書面を交わすと同時に買主は売主に合意した手付金を差し入れ契約が成立します。

また、この売買契約締結を持って売主買主双方に権利義務が発生し、お互いに取引の解除権は持ち合わせておりますが、解除権を行使する場合は違約に関するペナルティーを負わなくてはなりません。買主から見た場合、売主がペナルティー覚悟で破談にしない限り他者が割りこむ余地は無くなりますので一安心ですが、ご自身からの解除も同じ事が言えますので、言うまでもなくキチンと決断の上に臨む必要があります。

④住宅ローン申し込み

住宅ローン申し込みの際、金融機関は必ずその融資取扱可否について審査を行います。この住宅ローン審査は「事前審査」と「本審査」に大別され、事前審査とは言うなれば簡易審査であり、手続きの必要書類を簡略化して受けられますので住宅購入の計画進捗中に概ねの結果を知りたい場合には便利ですが、正式には必要書類全て備えた上での本審査を経なければなりません。

この際、本審査の必要書類に土地売買契約書、が入っておりますので本審査の申請は通常契約締結後という事になり、申請後融資承認を経て売買金額から③で支払い済みの手付金額を引いた残金分の融資手続きを取ります。

注意点は、上記の様な手続きにある程度の日時を要しますので、次の⑤で解説する土地決済日に間に合う様に作業スケジュールを立てる事と、万が一住宅ローン審査が不承認になった場合に違約責任が及ばない様に、③の契約書上に融資不承認の場合の免責条項を盛り込んでおけば安心です。

⑤所有権移転

④で手続きした土地売買代金残額分の住宅ローンが融資実行されると土地決済を行います。

これにより売買契約で締結した全額の支払いを完了させ、売主は全額の受領を持って不動産名義を買主に渡す「所有権移転登記」を行います。これの実務は通常専門の司法書士が立ち会い手続きいたします。

この際、融資申請をご夫婦連帯で行う場合や現金支払い口座名義により、登記上の名義を単独にするか連名の共有にするか決めておく必要があります。出資した額に見合った持ち分で登記しませんとご夫婦間といえども贈与税が課税される可能性があるので注意しましょう。

また、土地残金の他に登記費用、固定資産税清算金等の諸費用、①で上げた仲介物件購入の場合は不動産会社に仲介手数料がそれぞれ別途掛かりますので予め不動産会社に確認しておく必要があります。

以上が大枠としての不動産取引の流れとなります。

今回、土地探しからの住宅購入に合わせて土地物件の不動産取引を例に解説いたしましたが、新築建売住宅や中古住宅の場合も概ね同じ様な手続きの流れとなります。

この辺りのプロセスを予め知った上でマイホーム計画に臨めれば不安も抑えられ、住宅会社や不動産会社の営業マンとの間で意思の疎通も図りやすくなります。

落ち着いた環境で取引を進めたいものですね。

パートナーズライフプランニングの「マイホーム購入サポート」コンサルティングはマイホーム計画を土地探しから始める皆様のご相談も承ります。

ご希望にかなう土地物件の探し方、評価のポイント、不動産取引の助言等多くの方がご不安を感じるであろう土地探しを丁寧にサポートいたします。

勿論、住宅ローンはじめ住宅資金計画、間取りの設計立案、ハウスメーカー選びまでトータルでお手伝いするワンストップの相談窓口ですので、住宅購入計画を何から始めたら良いか分からずお悩みの方もご心配なさらずご相談ください。

ひとつひとつ分かりやすくご説明いたします。

トップページはこちらから