仙台の住宅コンサルタント、パートナーズライフプランニングです。

マイホーム計画を立てる際気になる事は?

最近流行りの新築間取りや土地探しをどうするかも悩ましいですが、何と言っても住宅ローンをどの様に組めば良いのかが一番気がかりなのではないでしょうか。

ハウスメーカー営業マンに相談し疑問点の解決を図りながらも、周囲の住宅購入をする人たちは住宅ローンをどの様に組んでいるのかも併せて気になる点かもしれません。

勿論、相談相手の営業マンからも周囲の住宅購入者の傾向についても色々と説明はあるかもしれませんが、主観が混じらない生データが存在すれば実態を把握するには役立つ事でしょう。

ちょうどこれに相応しいデータが国土交通省から発信されている事をご存知でしたか?

「民間住宅ローンの実態に関する調査」と銘打たれた報告書であり毎年度国土交通省が各民間金融機関に住宅ローンの供給状況についてヒアリングしたものがまとめられております。

住宅ローンの借入先といっても都銀、地銀、JAその他多くの金融機関が候補になり得ますし、金利体系のタイプも固定金利、変動金利、固定期間付き変動金利と選択肢は様々です。

一体周囲の住宅購入者はどの様な形態で住宅ローンを借入れしているのか、傾向を掴むには興味深い統計が数多く含まれております。

今回はその一部をご紹介してみます。

⬜︎ どの金融機関の貸出が多い?

調査は国内1237の金融機関から回答を得た内容により構成されております。

最新のものは令和2年度に調査した令和1年度1年間の住宅ローン貸出についての統計であり、これを基にお話ししてまいります。

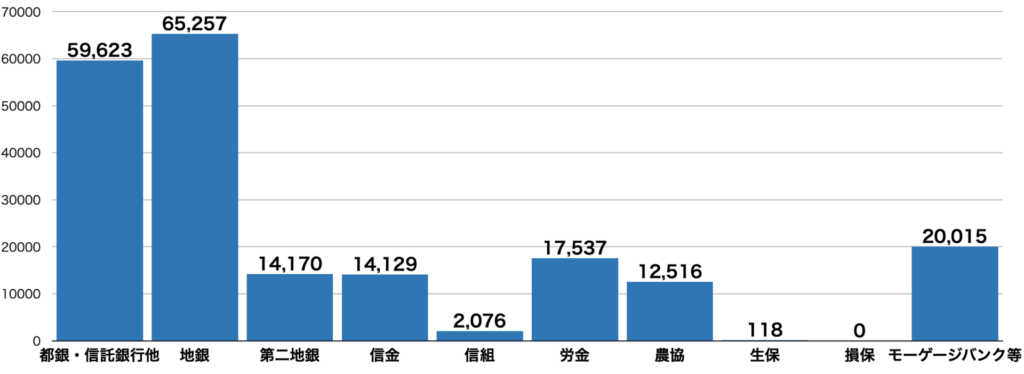

まずは金融機関種別ごとの新規住宅ローン貸出額についてまとめたものが下のグラフです。

都銀と地銀での貸出額が突出している事が一目でわかります。

恐らく皆さんの中でハウスメーカーの営業マンから住宅ローンの融資先として勧められた経験のある方は、概ねその際のオススメ金融機関の傾向と一致している方が多いのではないでしょうか。

因みに新規貸出の全てが新築住宅購入向けの貸出ではなく既存(中古)住宅、借り換えへの融資も含んだ数値であり、その内訳は新築72.9%、既存19.6%、借換7.5%という事ですので、住宅ローン全体の貸出ボリュームは新築住宅購入向け融資が中心となっている事には変わりありません。

⬜︎ 金利タイプは?

昨今は金融機関同士の競争も激しく、それぞれ独自のサービス内容が設定されている事は、選択の難しさもありますが基本的には借り手目線では選択肢が多く持てるという点では歓迎すべきでしょう。

しかしながら各行の金利差も見逃せませんが、どの金利タイプを選ぶかの方が返済額への影響は遥かに大きなものとなります。

金利タイプとは固定金利、変動金利、固定期間付き変動金利を指します。

固定金利であれば一般の住宅ローンに加え証券化ローン、いわゆるフラット35もこれに含まれますね。

結果は下の通りです。

変動金利タイプが他と比較し圧倒的に多く63.1%を占め全体の2/3に迫る割合です。

恐らくここにおいても営業マンから勧められる金利タイプの傾向と一致しているのではないでしょうか。

予算案作成の相談、見積書と共に作成される住宅資金計画書での返済案は変動金利を前提とした内容で記されているものが多いはずです。

更に冒頭取り上げた2大貸出元である都銀と地銀にフォーカスするとそれぞれ70.3%、64.9%と平均を上回っており、この傾向がより強くみられます。

また、全体での金利タイプ別割合では変動金利に次いで多い固定金利期間選択型ですが、これの内容は全て一律ではありません。

念のために固定金利期間選択型について補足いたしますと、その時々の金利水準に合わせ時価的に適用金利が決まる変動金利、金利水準の上下に関わらず借入れ時点で定まった金利が適用される固定金利に対し、固定期間選択型は基本は変動金利ですが、定められた固定期間中は固定金利同様に定められた適用金利が採用されるという仕組みの住宅ローンです。

但しこの場合の固定期間は一様では無く、様々な期間設定のものが存在します。

この固定期間についても各固定期間設定ごとの統計も出されておりますので下図をご覧ください

これについてはグラフの通り固定期間10年のタイプが54.9%と他と比較しシェアが顕著な結果となっております。

先々の金利上昇リスクの不安を解消する術として全期間とは行かないまでも、ある程度のリスクヘッジを考えるのであれば10年程度は見越しておきたいという考えに基づくものと推察されます。

また興味深いのが金融機関に対しての「固定期間10年超の住宅ローンのリスクヘッジの方法」との問いです。

一般的に住宅ローン返済時の金利上昇時のリスクを考えた時ユーザー目線であれば変動金利利用時の返済額の上昇が不安材料となります。

これに対し金融機関からの視点では金利上昇時のリスクは変動金利では無く固定金利商品と対照的です。

固定金利で約定後に金利上昇が起これば、金融機関は現状の低い水準の金利のままで融資し続けなければならなくなります。

そのリスクへの対策を尋ねた問いです。

これに対し50.8%の金融機関が「リスクヘッジは特に行なっていない」と回答しています。

つまり半分の金融機関は対策未実施という事です。

これは2つの見方が出来るのでは無いでしょうか?

1つは将来的な金利上昇は起こらない、もしくは確度、程度が低い水準と見込んでいる可能性。

2つめはリスクヘッジの手間を回避したいからこそ金融機関にとってリスクの低い変動金利を主力商品に据えている可能性です。

いずれの理由を見立てるかによって将来展望は真逆の答えがでてきます。

しっかりと見極めたいですね。

出典:国土交通省HP 「令和2年度民間住宅ローンの実態に関する調査結果報告書」参照

トップページはこちらから